公益思維

順發會轉型成為公益型企業,不只是出至愛心或想要關懷社會,

而是看到世界與社會的一些趨勢與改變。

以下是影響順發轉型為公益型企業的趨勢,以及順發在做公益的一些原則與想法...

M型化社會

「M 型社會」是日本趨勢大師大前研一在2006年所著作的《ロウアーミドルの衝撃 (The Impact of Lower-Middle Class Population in Japan)》一書所提出之概念,主要是說明中產階級消失,貧富兩級化的現象。此社會現象相對於在古典思想中,認為理想社會應以中產階層人數最多,高所得和低所得人數較少,是一種趨近於常態分布且穩定的凸型或ㄇ型結構。大前研一觀察進入九○年代經濟長期衰退的日本社會所發生的變化,認為本質上是因所得階層已經在經濟長期衰退中兩極化,讓原本的中產階級社會轉移為M字型的社會,也就是說人口分布已經在「中低所得層」及「高所得層」,各出現一個擁有高峰的階層社會,這個結果伴隨著九○年代後半開始的所得減少,讓中產階級社會崩潰了,而中下階層已經佔了日本總人口的八成。社會人民所得差距的擴大,所造成的所得階層兩極化,尤其是中低階的薪資人數佔了全體國民的大半,影響到的層面並不是只有個人的生活,直接性影響市場產生戲劇性的變化,帶來企業需面臨改變戰略、組織重整體系的挑戰,也影響社會及國家的結構帶來極大的變革。

資料來源:大前研一 (2006)。M型社會 (ロウアーミドルの衝撃) (劉錦秀、江裕真譯)

經濟民主

在我們所習慣的政治民主中,人民是頭家,如果政治人物表現不佳會漸漸被淘汰,人民對其所獲得的施政感受,用選票決定當選人。由公益型企業所提倡的消費民主,就是將政治民主的概念轉到消費上,讓社會大眾可以比照政治選舉投票的方式,在比較下,用消費行動支持對社會貢獻度高的企業,此舉即為消費民主。

在民主社會中,每一個人都有義務確保民主的落實,民主社會是人民共有的理想。民主的走向仰賴人民的參與,因此人民參與性、自主性的養成,是民主社會發展的重要力量。企業從找出、或創造消費需求中獲得商機,但最終消費者的偏好仍是影響企業走向的最重要關鍵,大部分的民眾卻容易忽視這份做為消費者的力量。只有民眾喜歡的消費商品,廠商才願意生產,而在面對目前與大眾生活息息相關的M型社會問題時,消費大眾即可透過消費的選擇,選擇在同筆消費中對社會回饋相對較大的企業,逆轉過多資源集中、囤積於少數企業的現況,減緩貧富懸殊惡化的現象,幫助改善更多的社會問題。

摘錄自<<溫水裡的青蛙>>p.178

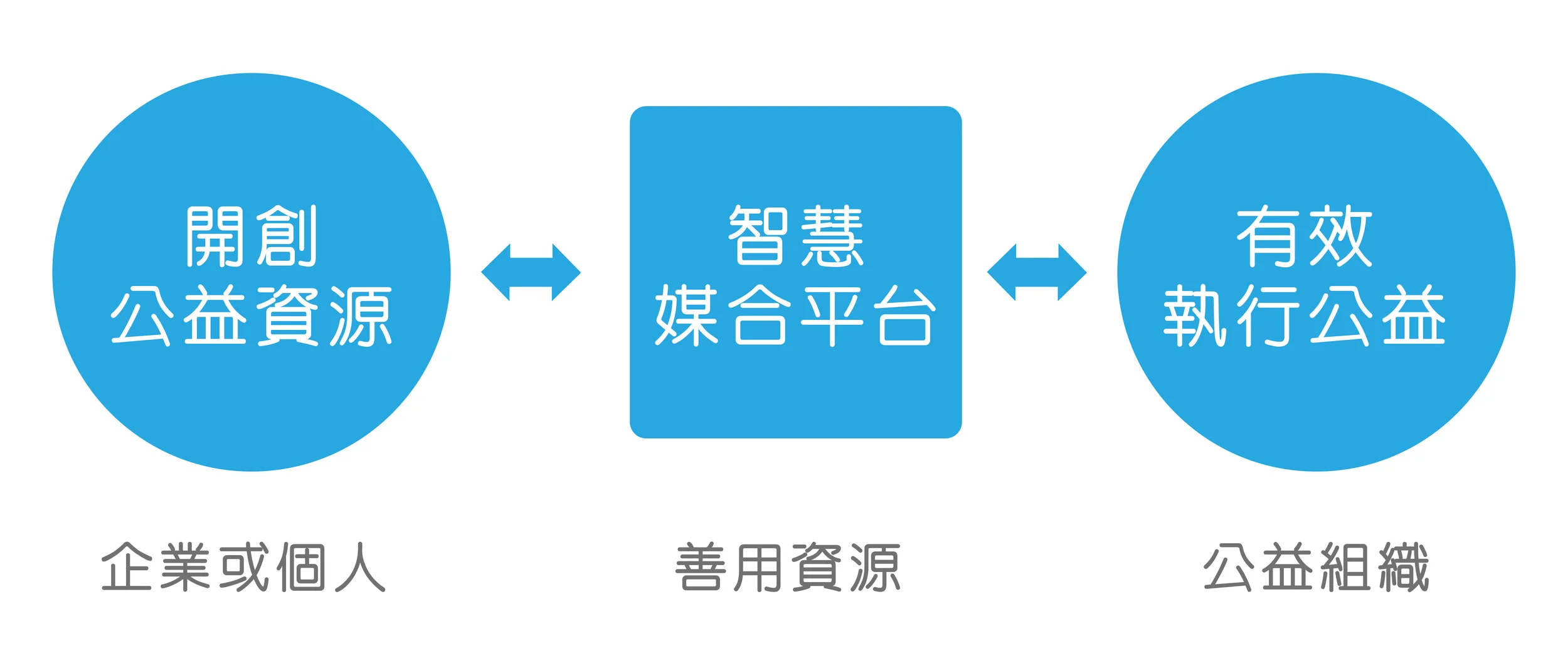

專業分工的公益鏈

現代企業可以達到高工作效率的原因,最主要是因為「供應鏈」與專業分工機制的發展與運用。當公益型企業思考著如何讓社會上的公益執行更具有效率的方式,從「供應鏈」中所延伸的「公益鏈」因而產生。公益鏈的構成,分為以下三個環節:

- 開創資源

具有財務管理透明化與公信力的公益型企業,因其規律化的捐款,當公益型企業的營利提高時,用以回饋於社會的公益款也會相對提高。經由事先承諾的捐款百分比,公益型企業提供給民眾一種能以最簡單、清楚的方式,了解公益型企業在社會回饋上所做的投入,也讓消費者能夠依企業大小以及其所做的社會回饋內容,有實際衡量的依據。

- 執行公益

公益型企業有責任保持與公益鏈上的第二環「執行」的非營利團體或公益團體間的資訊交流,並使資訊透明以便於外界共同檢視公益款的流向以及成效。在公益鏈中的執行組織除了首先要為組織所執行之業務立下明確的宗旨,更須以財務透明、執行績效爭取開源單位所提供的資源,藉此讓對社會無實質幫助、財務不透明、行政與業務開銷的認定模糊、及開銷無法達到最高成效等非營利組織,自然地受到淘汰。

- 統籌分配

基於開源與執行兩環節間的收受關係,公益鏈的架構便有「統籌分配」的監督機制。由統籌分配所發展出稽核績效的能力與監督、節流功能,可使公益型企業所開發出的公益資源受到更妥善的利用與分配。此環節一方面審查並改善執行單位財務不甚透明、實際資源使用於執行公益的比率偏低情況,另一方面也可避免來自社會的公益款大多只流向少數知名組織等問題。

統籌分配架構應分為金流與資訊流兩部分,將金流與資訊流分開,最重要的原因就是能夠降低風險,減少組織對金額不適當的利用。金流應藉由特定金融單位的管理,讓財務與執行兩部門能夠獨立運作,而資訊流的部份則可藉由董事會的成立,讓執行單位在受款時受到更嚴謹的督導,如此才有可能使執行單位以績效與能力爭取資源,並讓成本合理、成效最高者取得執行權力,也能使公益款更廣泛地流向社會所需之處。

「公益鏈」的設計概念,是把公益參與分為「開源」、「節流」及「執行公益」等三角色之專業分工模式,將企業或個人所開創的資源,透過「節流組織」擔當統籌分配及監督功能,將所產生的公益款優先提供給效益較佳的公益組織執行,藉以達到善用資源極致公益成效。

在公益鏈當中,公益型企業所擔任的角色就是以企業原本的經營策略,營運獲利捐出淨利比率,扮演開創資源的重要地位,等同於在供應鏈中「生產」的角色,在財務上做公益組織的後盾,而隨著撥款的常規化,也能促使公益組織能夠合理的規劃財務應用,這是開源和執行的初步分工,以專業分工的運作讓公益款項得以最大的運用,而公益鏈之中的成員必須以財務透明及最佳的執行績效,才能獲得開源角色的資源提供,藉此讓效益不彰、對社會無實質幫助、財務不透明的非營利組織自然淘汰。公益團體為了爭取穩定的經費,故在公益鏈的循環當中公益鏈即產生監督的機制,目前現行公益組織的財務面,無法透明化的呈現,公益鏈的監督機制在長遠概念上,企業與關係基金會兩造私相授受的情況將會消失,在公益鏈的未來藍圖中,在環節當中的每一個角色的立場將會更超然,更專職的機構。

摘錄自<<溫水裡的青蛙>> p.165

企業社會責任

企業社會責任(英文:Corporate Social Responsibility,簡稱CSR),是一種道德或意識形態理論,主要討論政府、股份有限公司、機構及個人是否有責任對社會作出貢獻。分為正面及負面:正面是指有責任參與(社會活動);負面指有責任不參與。

企業社會責任並無公認定義,但一般泛指企業超越道德、法律及公眾要求的標準,而進行商業活動時亦考慮到對各相關利益者造成的影響,企業社會責任的概念是基於商業運作必須符合可持續發展的想法,企業除了考慮自身的財政和經營狀況外,也要加入其對社會和自然環境所造成的影響的考量。

企業社會責任將較於社會企業的概念不相同,企業社會責任的觀念是由營利組織發起,以可持續發展的企業為概念,觀念起源較早;而後有了社會企業,由非營利之公益團體發起,並以公益活動作為核心概念。 利害關係人是指所有可以影響、或會被企業的決策和行動所影響的個體或群體,包括但不限於:員工、顧客、供應商、社區團體、母公司或附屬公司、合作夥伴、投資者和股東。在這情況下企業與相關利益者接觸時,試圖將社會及環境方面的考慮因素融為一體。因應企業的各利害關係人而編寫的企業永續報告書 (英文:Corporate Sustainability Report,簡稱CSR),也可稱為企業社會責任報告書 (英文:Corporate Social Responsibility,簡稱CSR),以報告書的方式,詳實揭露公司在永續經營及社會責任的目標、成果、承諾及規劃。

資料來源:維基百科(https://zh.wikipedia.org/wiki/%E4%BC%81%E6%A5%AD%E7%A4%BE%E6%9C%83%E8%B2%AC%E4%BB%BB)

公益賽局

安德烈卡內基的另一句名言曾說到:「賽局理論對於某些單位而言可能會顯得無情,但是對整體的發展卻是最有利的,因為它確保只有最適合者,才能在每一個部門中生存。」競爭的結果會使我們檢討作法,也藉此不斷地提升自我。當我們發現自己不是某一方面的贏家時,就會朝向其他方向發展,因而創造多樣性與各種獨特性。

當賽局競爭的原理被運用在公益鏈時,公益鏈也會很重視如同在供應鏈中的競爭與合作關係。在賽局理論中,公益鏈的成員只有擁有最好執行成效者可以被留下,不適合者將受到淘汰,唯有具良好執行成效、值得受到信賴的非營利組織才有可能在公益賽局中勝出,取得更多的開源者規律性的資源。在過去非營利組織大多都是被動式地仰賴捐款,但在公益鏈的角色上,非營利組織必須要以更積極的態度,爭取開源企業所提供的公益款,因而勢必須學習更好的管理效能,以提高其業務執行的效能。而對於公益型企業而言,民眾也可藉由百分比、或是其他具體的衡量方式,去支持在同筆消費中對於服務、回饋社會有較多貢獻的企業,以此促使企業為對社會奉獻與回饋而努力。